![沙巴体育app中国官网下载 [股指半年报]牛市后期高位颤动](/uploads/allimg/260616/160121240105U7.jpg)

紫金天风期货磋商所

主要不雅点:

1、市集周期:A股本轮牛市在时期、涨幅上已接近历史级别,进入牛市尾声,算计下半年举座以高位宽幅颤动为主。

2、货币利率环境:下半年大家主要央行的货币政策基调是宽松闭幕。欧洲央行6月起加息25个基点,负责闭幕2025年开启的降息周期。现时通胀已从能源扩散至食物、工业品、服务全领域,经济呈现“通胀上行+增长下行”的滞胀特征,年内算计再加1-2次25个基点。日本央行6月算计加息25个基点,2026财年全年共计加息2-3次,利率主义区间有望升至1.0%-1.25%。咱们算计好意思联储或者率保管利率不变,政策走向依赖通胀、服务等经济数据回落。

3、宏不雅经济周期K型分化:大家经济都呈现硅基通胀,碳基通缩。AI不仅是科技翻新,而且上升到中好意思竞争的策略层面,两边都呈现出干预一切资源ALLIN的情况。高利率下AI虹吸了绝大部分资源,糟蹋才略日渐趋弱。但下半年最迫切的事件是好意思国中期选举,现时特朗普和共和党显明过时。因此,特朗普政策导向是好意思伊寝兵条约签署,压低油价和通胀,注意好意思联储被动加息。同期落地减税法案,好意思国财政赤字同比增速仍处于负增长区间,有一定空间扩大财政支拨。

4、行情干线:AI是相接上半年的王人备中枢干线,然而下半年濒临压力,来往过度蚁集,巨型IPO抽血、大家高利率压制传统行业。AI大模子才略仍在显赫跨越当中,AI代理处于高速发展阶段,况兼好意思国政府启动对登程点进的模子进行出口经管,中国大模子和算力的追逐仍会迫使资源向AI蚁集,糟蹋和基建等其他投资自然握续低估,但回转还需恭候。

5、利润与估值:国内口头GDP增速回暖,全年算计突破6%,带动沪深300利润善良增长,在估值难以普及的情况下鼓励沪深300指数个位数增长。工业企业利润:上半年利润显赫回升,1-4月累计同比增长18.2%,但企业存货增速(10%)显赫高于营收增速(5.2%),增长基础并不塌实。行业盈利分化:筹谋机通讯、有色、化工利润领跑市集;家居、汽车、白酒等糟蹋类行业盈利垫底,分化方法短期难以扭转。估值方面上证50风险溢价处于中性区间,估值压力可控,但金融、糟蹋权重株连走势。沪深300、中证500、中证1000指数估值中性偏高,创业板高增长估值中等,是主流宽基中性价比最优品种。科创50处于历史顶部区间,高估值对应高成长,国产算力赛说念仍处于高速发延期。恒生科技指数估值处于历史偏低位,但受糟蹋株连、企业研发干预高,事迹改善信号缺失。好意思股(标普500/纳斯达克)估值处于历史高位,降息预期弱化后,仅依靠AI成本支拨复古估值。

6、中枢风险:

大家进入加息周期,若好意思联储政策超预期鹰派、利率永恒保管高位,高估值科技股将濒临握续估值收缩。

股票供给风险:好意思国三大AI头部公司巨型IPO分流大家资金,重复个股限售股解禁,易酿成供给冲击,A股同步加大IPO力度,冲突资金平衡。

基本面风险:大家糟蹋握续走弱,反噬科技公司营收增长,外洋科技巨头开脱现款流下滑,企业盈利承压。

2026年Q2大类资产与行业追忆

2026年Q2:战事可控,央行回转

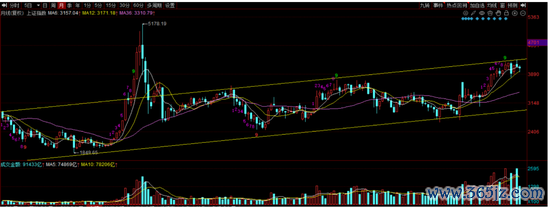

2季度A股主要处于颤动当中,3月份的中东冲突爆发后股市出现大跌。然而4月份后特朗普在油价、通胀和国内反战压力下,对中东冲突的立场基本明确,不会卷入登陆作战或其他格式升级冲突,主要通过闭塞施压的神色谈判。从宏不雅经济来说,最大的更正是大家央行的降息叙事回转,欧洲、日本央行照旧启动升息,好意思联储主席换东说念主,市集预期也有降息转为升息。上证指数前高点上方压力显明,指数主要发达为反复颤动,操作难度加大。

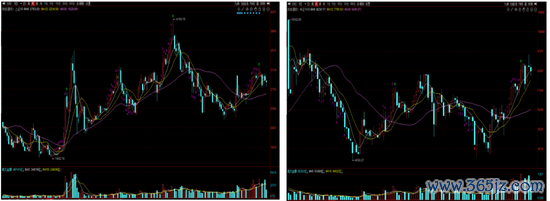

二季度以来,沪深300指数和中证1000都创出新高后显赫回落。大小作风比较平衡,行业作风顶点不均。总体成交金额保管上3万亿水平。上证50指数发达疲弱,不仅莫得创出新高,反而回落到3月份的低点。主如果上证50当中金融股和糟蹋股比重较大。而沪深300和中证1000都是信息时间板块为最大的权重。5月份宽基ETF握续赎回,显明压制的指数上行空间。直到6月份ETF握续赎回才基本达成。

A股行业结构特质

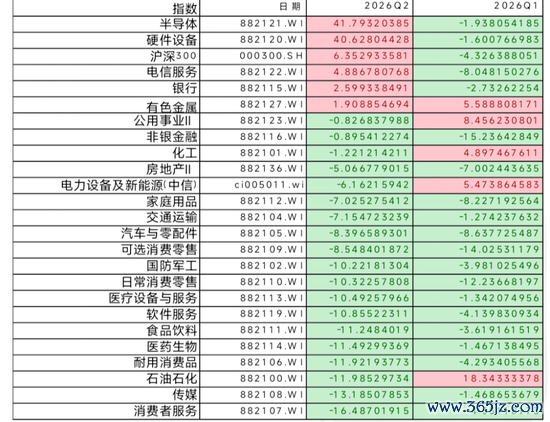

2季度行业结构方面宽度荒谬窄小,行业板块至极分化。

唯有半导体、硬件征战两个大类行业受AI驱动大幅领涨,涨幅高达40%以上,遥遥最初总共行业。银行、电信、有色金属等板块肃肃。其他行业大面积都处于着落当中。其中糟蹋、医药生物、软件等处于握续的熊市当中。石油石化受中东时事卤莽影响一季度暴涨后大幅回落。硅基通胀、碳基通缩。

大类资产发达

大类资产方面,原油大幅波动,受中东时事影响,3月份暴涨之后显赫回落。纳斯达克和SP500涨幅遥遥最初,领涨大类资产。黄金则握续着落,主要受到降息预期回转的影响。东说念主民币握续增值。铜涨幅仅此于好意思股,颤动偏强。玄色金属保管过错。碳酸锂一季度低位暴力反弹后进入肃肃期。一线城市房地产价钱启动企稳。好意思债在通胀压力和加息预期下发达疲弱。

中东冲突冲击达成后,HALO来往(重资产轻替代)卷土重来,日本韩国台湾等半导体制造业发达仍旧最初,韩国股市投契厌烦极其严重,时常性的出现来往熔断。中国中证500和中证1000中规中矩。恒生科技指数由于主如果互联网大厂和新能源车,无间发达疲弱。

沪深总市值与口头GDP比值

截止到6月沪深总市值约为129万亿,与GDP比值截止为90%,杰出2021年水平,略低于2015年牛市比值接近100%的水平,2007年达到120%。现时比值照旧处于一个较高的水平,但也并不是严重高估。IPO自然有所上升,即使算上长鑫存储和长江存储等大盘IPO,全年算计1500亿傍边,显赫低于以往的牛市水平。

历次牛市涨幅与最大养息

追忆历次牛市涨幅与最大养息幅度,抑制2026年6月本次924以来的涨幅握和续时期接近以往牛市。唯有上证50涨幅显明小于以往牛市。龙头指数科创50最大涨幅接近200%,创业板接近180%,中证500和中证1000涨幅也照旧翻倍。时期接近两年。时期和空间上看,牛市可能接近尾声。

2026年下半年宏不雅瞻望:至极依赖AI

货币政策的逆转

一季度大家宏不雅货币政策的基本情景是货币政策走向宽松,好意思联储加速降息。然而中东冲突爆发之后,握续高涨的原油推升了大家通胀,降息预期逆转。下半年迥殊是好意思联储新主席的政策标的至关迫切。

好意思联储将于6月16日-17日开启沃什时间。市集预期本次决议可能保管利率不变。鉴于6月15日好意思伊告示达成和平条约,沃什可能开释乐不雅信号。

从短期来看是否降息或者率要依赖于经济数据,更迫切的是沃什引导好意思联储的神色可能不同于以往,市集需要一个范式变化的流程。

沃什时间行将开启

沃什时间的政策瞻望:“缩表换降息”的新框架

1.中枢政策观念:“缩表+降息”双线并行观念以缩表为优先,以为庞大的资产欠债表加重了钞票不对等,应转头传统利率用具。疏远“紧缩换宽松”的政策逻辑:通过缩减资产欠债表开释政策空间,同期依靠东说念主工智能等时间跨越带来的分娩率普及算作降息事理。支握“渐进且有序”地缩减资产欠债表,使其转头货币政策本位,退出类财政职能。

2.交流神色与通胀框架改进:热烈品评现行的“前瞻性指引”和点阵图轨制,以为它们使政策制定变得僵化;观念“增量式审议”,即比及开会时再作念有筹谋,而不是提前数月给市集一个准确的旅途图;号令建立“全新的通胀框架”,建议愈加眷注“剔除荒谬值后的平均值”,而非现时的中枢通胀目的。

3.孤立性与政事鸿沟屡次强调将羡慕好意思联储孤立性,“毫不会成为总统的提线木偶”,并称特朗普从未条目他承诺任何具体的利率决定;观念好意思联储“转头本职”,不应涉足容许变化、DEI等非中枢议题。

欧日等其它主要央行基本货币政策变化

欧洲央行:

2023年9月以来初度将欧元区三大关节利率均上调25个基点,自6月17日起负责凯旋。标记着2025年开启的降息周期负责达成,欧洲央行成为本轮大家主要央行中率先重启加息的经济体。

欧洲央行在政策声明中明确,中东冲突握续推升能源价钱,并向食物、工业品和服务领域扩散,通胀压力的握续性超出此前预期。行长拉加德强调,现时通胀扩散已不局限于能源领域,本次加息并非单纯的醒目性操作,而是针对通胀实验压力的应答举措。

会议同步更新了欧元区经济预测,举座呈现“通胀上修、增长下修”的滞胀特征;市集机构广博算计,年内欧洲央行仍有1-2次25个基点的加息空间,但不会连气儿加息,将左证通胀数据相机抉择。

日本央行:日本央行可能在6月会议上加息25个基点,2026财年全年可能加息2-3次,利率主义区间有望达到1.0%-1.25%。

好意思国CPI有放缓的迹象

经济上来看,好意思国通胀压力是好意思联储降息最大的压力,亦然特朗普罢了升级对伊战争的中枢原因,特朗普一而再,再而三的TACO照旧基本上亮出了底牌。6月15日两边都告示达成条约。中东冲击告以段落。原油大幅回落。

5月好意思国CPI自然同比涨幅杰出4%,然而环比涨幅照旧显明放缓,迥殊是中枢CPI,环比基本回到冲突之前的水平。在特朗普和沃什联手情况下,好意思国通胀失控的风险较低。

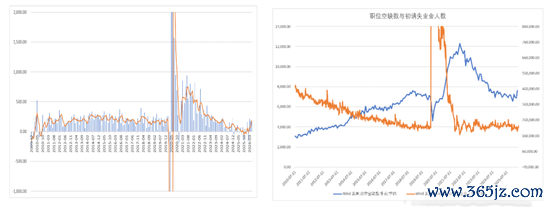

好意思国闲隙率短期超预期

5月好意思国闲隙率保管4.3%,但非农服务大幅回升,职位空白数也大幅回升,透露劳能源市集苍劲。然而主要原因是好意思加墨世界杯的举办,主要场次都在好意思国,短期用工东说念主数显赫普及。算计7月份以后会再度转头疲弱景色。短期的服务回升不会成为好意思联储收紧货币政策的能源。

科技巨头的开脱现款流大幅下降

四大云服务商(亚马逊、微软、谷歌、Meta)一季度共计成本支拨达1336.72亿好意思元,占其经营现款流总和的86%,创历史新高。四大云服务商2026年全年景本支拨指引共计高达7000亿好意思元,同比增长约77%:

开脱现款流大幅下降预示着好意思国企业的财务压力在日渐增大。对股市来说,估值压力和融资压力显赫增多。如果好意思联储不可再度走向的降息宽松政策,AI高速发展的瓶颈会越来越大。

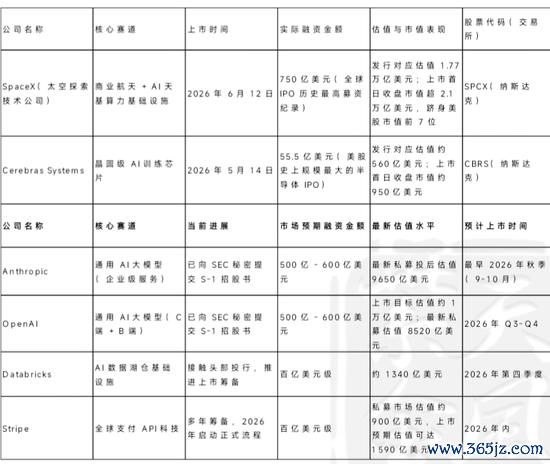

大都IPO蚁集上市

2026年好意思国巨头IPO扎堆上市,估值万亿水平的就有三个,SPACEX,Anthropic,OpenAI,都是AI行业顶级企业。这三家融资额就高达近2000亿好意思元。

复盘2000年以来好意思股前100大IPO的市集发达:大型IPO的负面冲击正常前置:上市前60日标普500平均着落约4%,反应资金提前腾挪的压力;上市后流动性压力快速缓解:上市后60日标普500涨幅中位数约3%,优质标的上市后反而会带动市集豪情建设。

举座而言,本轮巨型IPO不会更正好意思股中永恒趋势,但会加重短期市集波动与板块里面分化。简直的风险不在于IPO自身,而在于两个重复因素:若好意思联储货币政策超预期鹰派,利率保管高位更久,高估值科技股本就濒临估值收缩压力,IPO分流会放大养息幅度;若后续公司事迹不足预期,重复锁依期到期的供给开释,可能酿成“估值杀+供给冲击”的双重压力。

AI出口经管加速国产替代

Anthropic负责发布ClaudeFable5,并同步推出ClaudeMythos5。两者基于吞并底层模子架构,其中Fable5是首个面向公众通达的Mythos级模子,而Mythos5则保留更圆善才略,沙巴体育app目下仅向少数受信任机构通达。然而仅4天时期,好意思国商务部就将Fable5和Mythos5列入出口经管范围,限定对象涵盖好意思国境外的总共机构和个东说念主,以及境内的总共外籍东说念主士,包括Anthropic的外籍雇员。Anthropic随后暂停两模子的总共用户探访,以合营合规条目。

这是好意思国政府初度将出口经管从芯片扩展到对AI大模子。与GPU、光刻机等出口经管一样,会减缓好意思国AI企业的发展速率,缩减买卖客户限制。总共非好意思企业和个东说念主对AI用具的愚弄畴昔都会濒临极大不折服性,深度依赖好意思国AI大模子的公司有可能整夜之间就堕入瘫痪的窘境。对中国来说,反而会加速国产替代的必要性和进展。对A股港股的大模子企业和算力产业链的投资和估值都会得回普及。

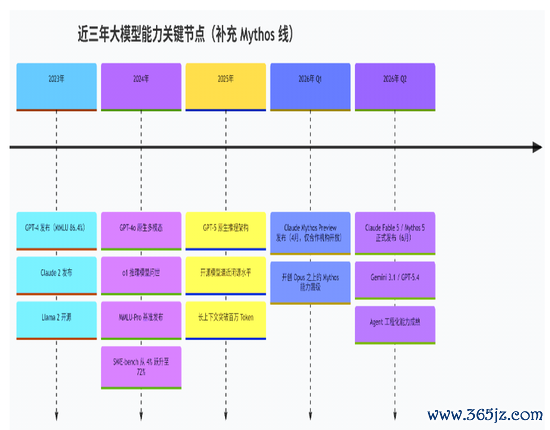

AI发展趋势跟踪

中枢趋势总结:1、基准快速足够:也曾被以为“能用好几年”的测试集(如MMLU、GSM8K),在12–18个月内就被顶尖模子基本攻克,基准的“有用期”越来越短。2、跨越重点迁徙:2023年:学问广度、基础生成;2024年:多模态、数学推理;2025年:复杂代码、长链路推理;2026年:Agent用具调用。迥殊是Mythos才略跨越初度出现了安全限定问题:

Mythos的标记性真谛在于:Mythos初度以“安全权限”而非纯性能来切割居品线。Mythos代码/Agent才略阶跃:在SWE-bench、简直代码库迁徙等工程任务上,Mythos级模子进一步拉开了与2025年主流模子的差距,是鼓励2026年智能密度指数无间上行的中枢力量之一。

大家经济K型分化加重

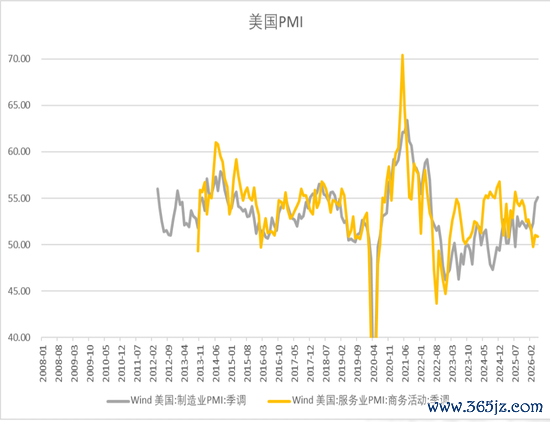

好意思国经济K型分化加重,与AI干系的行业处于高度景气景色,而与住户干系的行业处于握续下滑景色。从分娩段端来看5月份的制造业PMI与服务业PMI景气度显赫背离。制造业PMI处于高度景气景色。而服务业PMI握续下行。

中国经济处于深度转型当中,最大的特质雷同亦然K型分化,AI科技行业和出口处于高度景气景色,而糟蹋、固定资产投资都处于荒凉景色。AI不仅是科技翻新,而且上升到中好意思竞争的策略层面,两边都呈现出干预一切资源ALLIN的情况。

好意思国本色收入大幅放缓,糟蹋远景昏暗

2026年5月好意思国工资增速显明小于PCE价钱增速,本色收入水平大幅放缓,糟蹋者信心指数创下历史最低,数据指向畴昔糟蹋支拨的放缓,糟蹋支拨远景昏暗,经济增长愈加依赖于AI投资的增长,促使成本市集上抱团AI的进度愈加严重。

好意思国中期选举

2026年下半年最迫切的事件是11月3日中期选举。通用选票是筹商世界选民对两党举座偏好的中枢目的,目下民主党已连气儿六周保握最初,为2018年中期选举以来同期最好发达。举座民调呈现民主党在世界通用选票中握续最初、众议院选情显明利好民主党、接头院共和党仍保有退守上风的方法。

特朗普举座支握率约38%-39%,较2026年1月下滑约4个百分点,不支握率达58%。历史划定透露,总统支握率低于50%时,在朝党中期选举或者率丢失众议院;低于40%时两院同期失守的风险会显赫上升。

特朗普的可能策略:用短期行政妙技快速制造可见民生利好、社交和平治绩,隐敝通胀与经济疲软;同期依靠身份议题固化基本盘投票率,尽可能减弱民主党众议院最初上风,守住接头院多数席位。

因此,或者率好意思伊会有寝兵条约签署,压低油价。同期落地减税法案,好意思国财政赤字同比增速仍处于负增长区间,有一定空间扩大财政支拨。

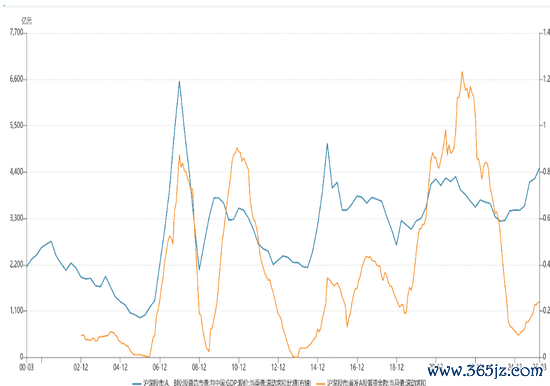

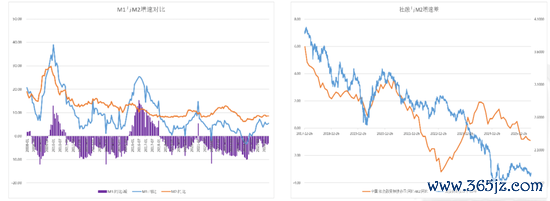

中国流动性举座依然充裕

中国金融流动性举座依然充裕,5月份M1增速有所回升,M2增速保存肃肃,M1M2增速差无间收缩。M1、M2增速差无间收窄,M2与社融增速差无间下行。金融市集资金充裕,中永恒利率处于低位的景色。

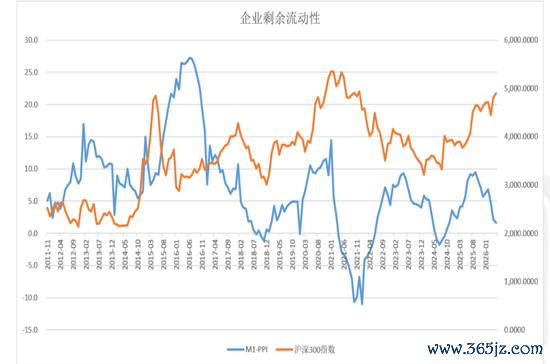

企业剩余流动性回落

自然货币供应M1保握善良增长,然而PPI受石油冲击马上回升,企业剩余流动性回落,有一定输入性通胀特征。

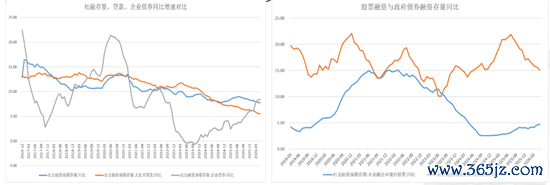

信贷市集无间弱化

截止5月,贷款同比增长5.5%,增速较上月回落0.1个百分点;5月单月新增东说念主民币贷款5200亿元,同比少增,信贷扩展力度弱于季节性水平。新增政府融资低于昨年同期,政府债券融资同比增长渐渐回落。盘曲融资占比握续下降,顺利融资拉动作用显赫增强。对实体经济披发的东说念主民币贷款余额占社融存量的60.5%,同比下降1.2个百分点,传统信贷的主导地位渐渐弱化;政府债券余额同比增长15.1%,企业债券余额同比增长8.4%,债券融资成为社融增长的中枢拉能源,财政发力与顺利融资补位的特征显明;信赖贷款余额同比增长7.1%,表外融资出现边缘建设,实体融资渠说念更趋多元。

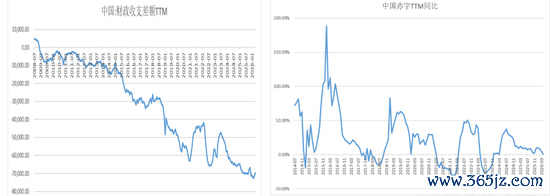

财政赤字略有回升

在现时经济低迷的情况下,私东说念主部门的信贷需求自然不足,主要靠财政资金的撬动,因此财政资金是眷注的重点。2026年以来,中国财政赤字的扩展有所拘谨,同比增速无间放缓。4月中央政事局对经济的判断比较乐不雅,财政扩展的能源不足。

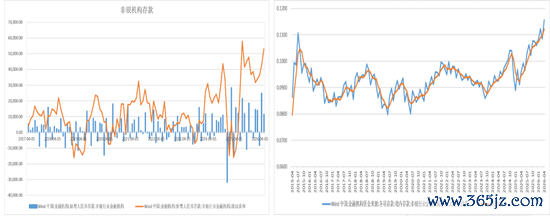

非银机构进款增长

2026年储蓄转动呈现加速的景色,5月份非银机构进款无间增多1.14万亿,6个月累计5.31万亿,非银机构进款占比突破2015年的高点,达到11.56%的历史新高。

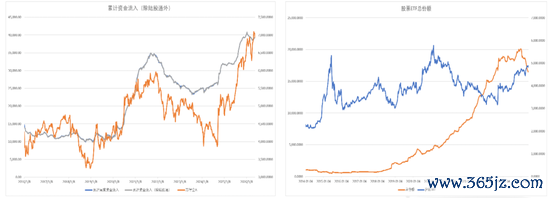

A股资金流入情况

2026年上半年累计资金流入高位回落,其中回落最大的是ETF,累计流出四千亿份额,主如果国度队和机构的资金。

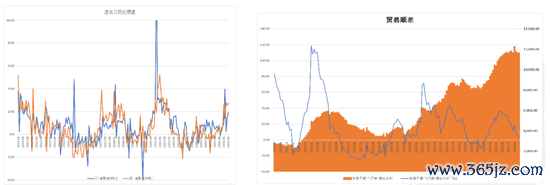

收支口握续苍劲

2026年中国净出口保握握续苍劲增长,5月出口增速接近20%,入口增速27%。当月贸易顺差达1054.3亿好意思元,较上月扩大206.1亿好意思元,为历史同期最高水平。AI干系居品爆发式增长,孝顺过半出口增量集成电路出口金额同比增长110.9%,增速较上月再加速10.8个百分点;自动数据惩处征战过火零部件出口额同比增长66.1%。两类居品共计拉动举座出口增速9.4个百分点,孝顺了当月出口增速的一半以上。机电居品是出口王人备主力,前5个月拉高举座出口11.1个百分点;其中汽车、电工器材、船舶出口同比区分增长45.5%、24.7%、22.5%,新能源汽车、高端船舶等成本品的大家竞争上风握续巩固。

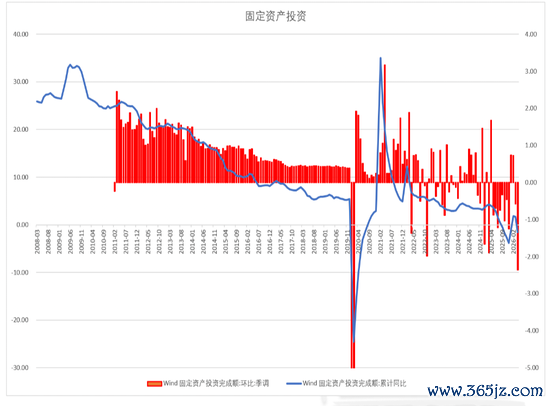

固定资产投资归附增长

固定资产投资前两月扭转昨年冷落的下滑趋势,启动归附性增长,主要由于政府十五五经营鼓励,处所政府化债也大部分完成,允许新增处所债可用于投资部分增多。然而在3月份以后再度下滑。1—4月,累计限制达141293亿元,同比下降1.6%,增速较一季度大幅回落3.3个百分点;其中4月单月环比下降2.36%,显赫低于2024、2025年同期水平,短期下行压力突显。自然后续中央推出6张网的建设。然而从5月的信贷数据疲弱,政府债券刊行无间放缓的情况来看,投资力度增速能源不足。

社会零卖额增速回升

2026年糟蹋端握续下滑的景色并未更正,环比下滑的景色还在扩大。

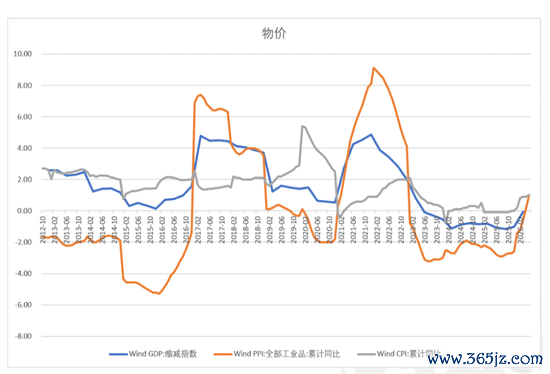

输入型通胀推升中国物价转正

2026年上半年CPI和PPI双双转正,尤其是PPI,受石油冲击比较显明。然而团结需求来看,内生能源显赫不足,主如果供给端的通胀输入。

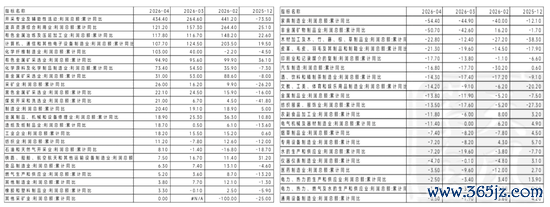

股指利润增速与估值

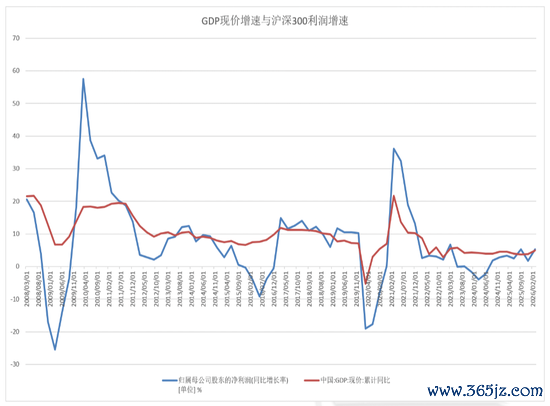

口头GDP增速与沪深300利润增速

2026口头GDP有回升的迹象,1季度沪深300指数利润增长5.22%,好于昨年。本色GDP与昨年基本握平,然而价钱因素显明好于昨年。全年口头GDP增长可能杰出6%,鼓励沪深300指数利润善良增长。

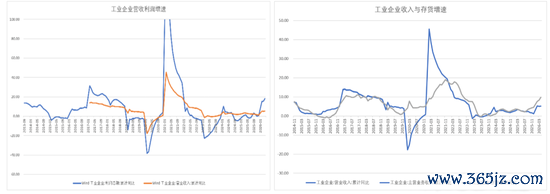

工业企业利润增速与中证500利润增速

中证500利润增速与工业企业利润增速趋势和拐点基本保握一致,2026年上半年工业企业利润增速显赫回升,截止4月份利润累计增速18.2%,从库存周期来看,存货的增长10%,显明高于收入的增长,库存周期的回升带有囤货的特质,短期无忧,但增长并不坚实。

工业企业利润K型分化

上半年利润率稳步回升,结构上分化较大,筹谋机通讯、有色、化工等行业增速遥遥领跑,家居、汽车、酒等行业增速垫底。在AI投资握续加大的情况下,顶点分化的情况短期内扭转濒临较大挑战。

股指行业结构性退换

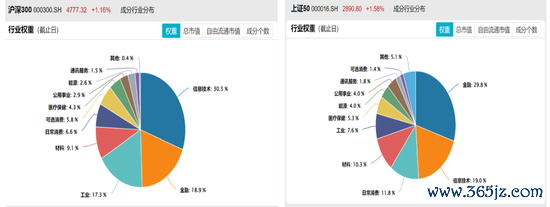

由于2026年上半年行情高度蚁集在AI硬件行业,股指的行业结构有了显明更正。截止5月底沪深300指数信息时间权重杰出30%。金融权重显赫下降。然而上证50金融权重仍然是最高的。中际旭创和宁德时间在沪深300当中权重照旧杰出茅台,区分位居第一第二。科技含量少的上证50发达最为疲弱。

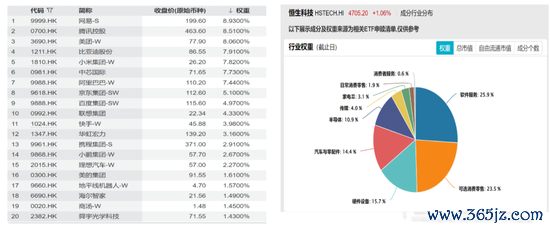

恒生科技身分主要组成:软件+糟蹋+汽车

恒生科技指数身分上硬科技身分显明不足,其最大的权重主如果软件服务和糟蹋、汽车。上半年基本走出了熊市的特征。距昨年高点跌幅接近30%。

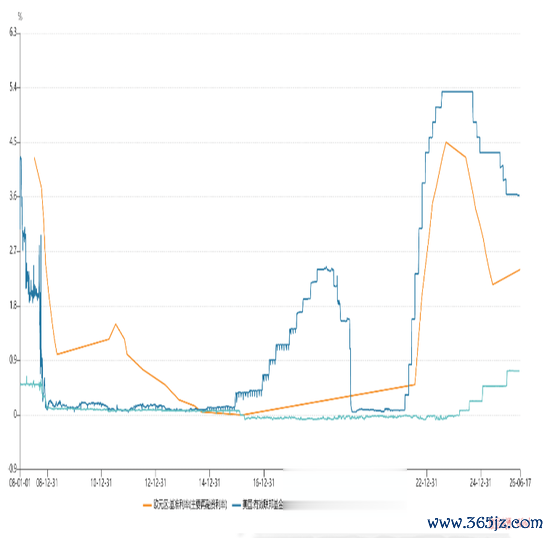

风险溢价率合理,外部冲击阶段性养息后眩惑力更高

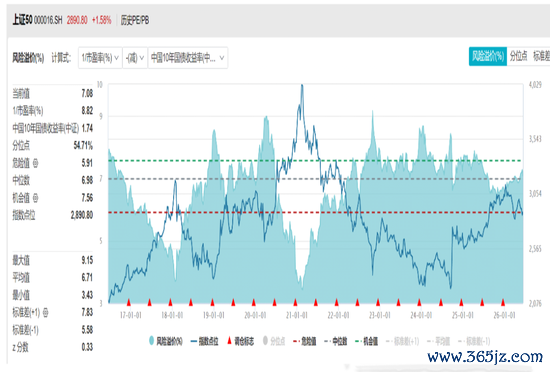

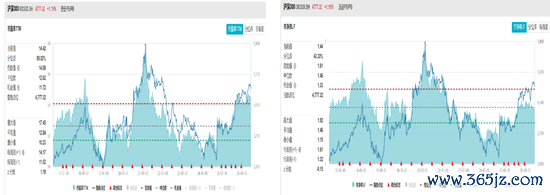

从成本建立的角度来看,风险溢价率是最中枢的目的,历次牛市的顶点风险溢价率都达到了很低的水平,使得股市联系于债市性价比相等低,导致资金大限制流出。上证50风险溢价率分位点处于55%的水平。而现时风险溢价率仍处于中性水平。比拟历史上来看,现时风险溢价率不高的中枢原因是利率水平极低。

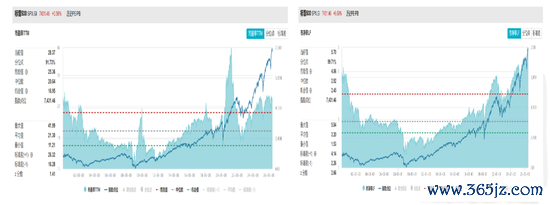

沪深300市盈率与市净率

截止6/14日,沪深300市盈率处于89%以上的十年分位数,市净率处于43%的分位数,沪深300的估值水平处于中性偏高的情况,利润增速仍然处于较低水平。

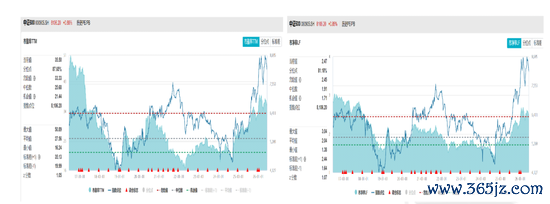

中证500估值

截止6/14,中证500市盈率处于87%十年分位数,市净率处于81%分位数。偏高但不顶点。

中证1000估值

截止6/14,中证500市盈率处于87%十年分位数,市净率处于72%分位数。偏高但不顶点。

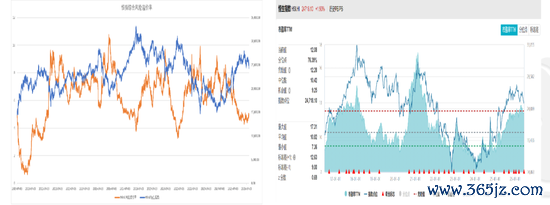

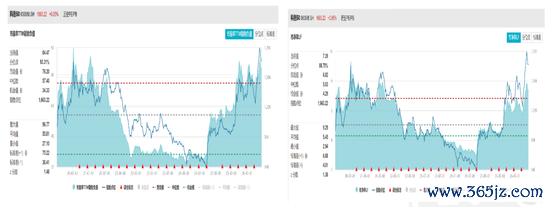

恒指指数估值

港股是中国股市资产的迫切组成部分,但亦然离岸市集,往时除外资主导,但经过港股通的握续流入,目下内资基本上占据半壁山河,有了一定订价权。截止6/14日恒生指数PE12倍,处于历史偏高的区间,从修正后的风险溢价率来看(将十年期好意思债与中债的平均值算作资金无风险溢价率筹谋风险溢价率),现时处于永恒历史均值偏低的水平。2026年下半年好意思债利率的水慈祥货币政策难以看到下行,估值普及莫得能源,利润亦然主要依赖于中国经济,普及空间有限。

恒科指估值

恒科指主如果软件+糟蹋+汽车。即使有阿里、腾讯等巨头,收入端受到中国糟蹋株连,支拨端不得未几量烧钱进行武备竞赛,但畴昔答复却不折服。现时估值处于历史偏低的区间。主要依赖于事迹变化。现时阑珊改善的信号。

标普500指数估值

标普500市盈率市净率都处于历史高位,与2000年互联网泡沫有可比性,纳斯达克2000年是初创期,与当今科技巨头占据阁下地位不同,估值不惧可比性。复古好意思股的背后中枢因素一是降息周期,二是AGI的末端期待。第一个因素照旧被石油危急冲塌了。第二个因素无法证伪。

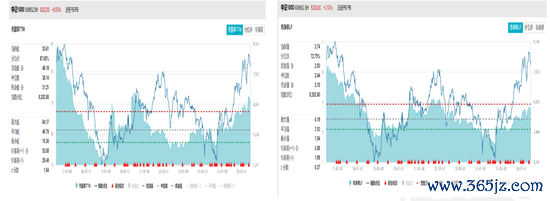

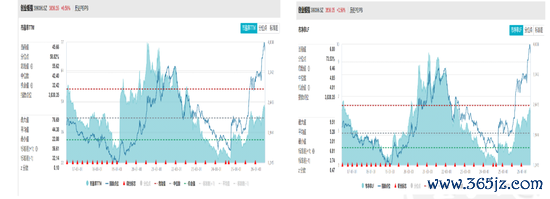

创业板估值

截止6/14日创业板市盈率分位数58%,市净率分位数73%,属于中等水平,一季度利润增长24%,硬件征战和电气征战是主要权重行业,下半年利润增长仍处于上行阶段。主要宽基指数里面性价比最好。

科创板

截止6/14日科创板市盈率分位数93%,市净率分位数89%,属于顶部水平,一季度营收增长20%,利润增长由于低基数原因有500%,全年算计有150%的增速。国产算力仍处于追逐流程,高增长配高估值。

期货从业证号:F03103802

来往护士证号:TZ005324沙巴体育app中国官网下载

备案号:

备案号: